スコープ3削減の壁を超えるには、農業分野の温室効果ガス削減がカギに/クニエ・今真理子氏に聞く

企業活動に伴う温室効果ガス(GHG)排出の削減は、多くの企業にとって避けて通れない課題となっている。その中でも、特に難しいとされるのがサプライチェーン全体で発生する「Scope(スコープ)3」の排出量への対応だ。

食品業界では、GHG排出量の大部分の8割超がスコープ3に集中しているとみられ、各社が対応に苦慮している。この構造的な難しさと今後の可能性について、NTTデータグループのコンサルティング会社クニエで地方創生・農業再生担当の今真理子シニアコンサルタントに話を聞いた。

スコープ3は、原材料の調達や製品の輸送、消費、廃棄といった、企業の事業活動を支える幅広い領域から発生する排出量のこと。自社工場などから直接出る排出(スコープ1)や、購入した電力等から生じる間接排出(スコープ2)とは異なり、取引先や物流、消費・廃棄の段階も含めた「外部の排出」が対象になるため、削減や可視化が難しいとされている。

海外ではISSB基準(IFRS財団)をもとに、気候関連の開示が求められており、スコープ3の排出量を義務化して求めていく傾向になっている。これを受けて、日本でもSSBJ基準(財務会計基準機構)において、ISSB基準に準ずる日本版サステナビリティ開示基準が本年3月に公表されており、スコープ3開示の義務化の流れになっている。まず、プライム上場企業のうち時価総額3兆円以上の企業は2027年3月期から適用義務化される見込みという。

今氏は「特に食品産業では、スコープ1~3の合計の約7割がカテゴリー1(購入した製品・サービス)によるものとされており、原材料や容器・包装などの購入財に関する排出削減が課題となっています」と語る。

現時点での日本の食品産業における温室効果ガスの排出削減の状況は、SBT目標(国際的に取り組まれている科学的根拠に基づいた〈温室効果ガスの排出削減〉目標)を設定している企業を調べたところ、直近の2023年時点では減少幅が小さく、また増加している企業もあったという。今氏は、「2030年の目標達成に向けては大きな壁があり、削減を加速させる必要があります」と話す。

こうした状況下で、スコープ3のカテゴリー1の削減に向けては、容器・包材の製造段階における排出量削減といった取り組みに加え、農産物に関する排出への関心が高まっている。これは、肥料や農薬、エネルギーの使用などに伴う排出量や、土地管理・土地利用変化に伴う排出量を企業でも算定・削減する動きだ。

だが、実務上の最大の課題は「データの不足」にあるという。農業分野は生産手法や地域の違いにより、排出量が変動する。しかも、農家個人の活動は企業側からは見えづらく、算定には限界がある。

今氏は「スコープ3としての農業分野は、排出量の内訳や農場レベルでの活動量データが不明のため、実態をつかみにくく、排出削減が困難となっています。単純な平均値ではなく、個別の取り組みを反映できるような仕組みが求められています」と話す。

そこで注目されているのが、農業生産履歴をもとにした排出量の「見える化」だ。農家が日々の肥料使用量やエネルギー使用量などの記録を入力することで、実態に即した排出量の把握が可能になる。

関連データを可能な限り一次データで収拾することで、効率化や営農方法の変更などにより、排出量を減らすための検討が可能になるという。

企業はそのデータを用いて、自社のスコープ3算定をより正確に行えるようになるという。「データの連携が進めば、農場レベルの削減努力を反映できます。農家の工夫が排出削減として企業側に伝わり、そこに新しい協力の形が生まれます」と今氏は語る。

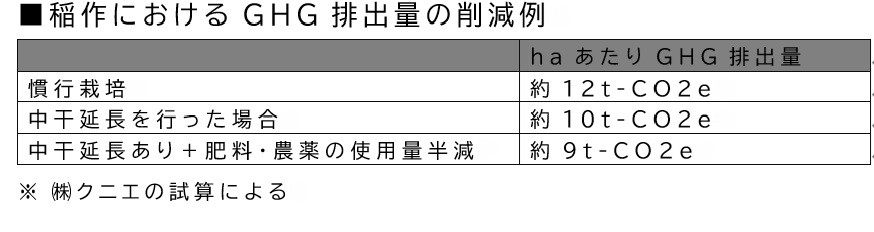

その一つとして、稲作によるCO2排出の削減についてみると、中干しの実施や肥料・農薬の使用量を変えることで大幅に減らすことができるという。

こうした取り組みの一部は、「Jクレジット制度(政府が認証する温室効果ガスの削減・吸収量を取引可能な制度)」の枠組みでも評価されており、農業者の新たな収益源にもなりうる。

「農家にとって比較的取り組みやすく、金銭的なインセンティブがあります。この制度は、スコープ3の直接的な削減とは異なりますが、農家と企業が排出削減に向けて協業する契機として注目されています」。

企業としてスコープ3に取り組む上では調達方針にも変化が求められている。 たとえば、企業内部で自社の排出する炭素に価格をつける「インターナルカーボンプライス」の導入が一例だ。「仮にCO2排出量が少ない原材料を高く評価する仕組みを導入すれば、排出の少ない調達先が選ばれやすくなります。そうした社内ルールづくりが重要になってきます」。

スコープ3の対応にはもう一つ、「除去・吸収」という視点もある。森林や土壌に炭素を蓄える行為を、排出量から差し引く「マイナス排出」として評価する流れが国際的に進んでいる。これも企業のスコープ3算定に組み込むことが将来的に可能になる見込みだ。

「国内の契約産地など、トレーサビリティ(原材料の出所や流通経路を追跡できる仕組み)が確保できる範囲であれば取り組みを現実的に考えうる分野です。技術的なハードルはあっても実践できる可能性は十分にあります」。

今氏は、クニエとしての姿勢をこう述べた。「ルールが完全に整備されていない現段階では、企業が過度なリスクを取らずに済むような支援が必要です。私たちは各企業の事情に応じて、いま何ができるかを一緒に考えることを重視します。農業や自然資本に関する専門知見と他業界の取り組み事例などを組み合わせ、現実的で前向きな提案をしていきたいと思います」。

スコープ3の削減はコストや制約と捉えられがちだが、企業価値の向上や新たな協業のきっかけを生む可能性もある。食品業界にとって調達のあり方や取引先との関係を見つめ直すことは、次の成長につながる可能性を秘めている。

食品産業新聞

時代をリードする食品の総合紙

食品・食料に関する事件、事故が発生するたびに、消費者の食品及び食品業界に対する安心・安全への関心が高っています。また、日本の人口減少が現実のものとなる一方、食品企業や食料制度のグローバル化は急ピッチで進んでいます。さらに環境問題は食料の生産、流通、加工、消費に密接に関連していくことでしょう。食品産業新聞ではこうした日々変化する食品業界の動きや、業界が直面する問題をタイムリーに取り上げ、詳細に報道するとともに、解説、提言を行っております。

- 創刊:

- 昭和26年(1951年)3月1日

- 発行:

- 昭和26年(1951年)3月1日

- 体裁:

- ブランケット版 8~16ページ

- 主な読者:

- 食品メーカー、食品卸、食品量販店(スーパー、コンビニエンスストアなど)、商社、外食、行政機関など

- 発送:

- 東京、大阪の主要部は直配(当日朝配達)、その他地域は第3種郵便による配送

- 購読料:

- 3ヵ月=税込15,811円、6ヵ月=税込30,305円、1年=税込57,974円