『酒税改正』【食の注目ワード解説】

酒税改正は、現在(2025年)数年ごとの10月に行われている。酒類の品目ごとの税率の変更。現在の改正は2020年に開始、2026年に終了する。

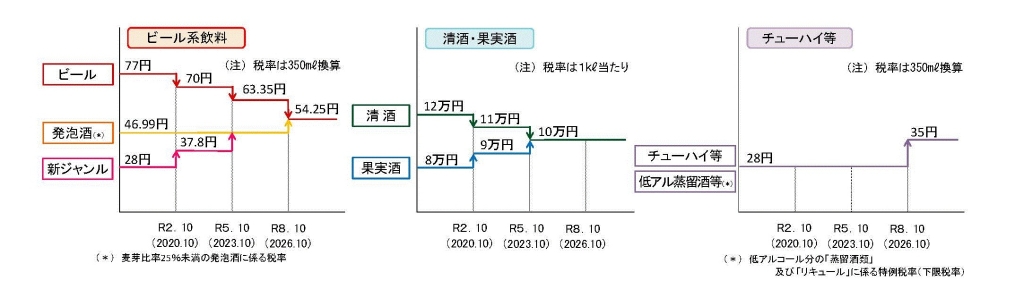

実施前後では特にビール類が話題となる。政府によると「類似する酒類間の税率格差」を改め「酒類間の税負担の公平性を回復」する目的で実施しており、次回の2026年10月に実施されるビールの減税、発泡酒・新ジャンルの増税によりビール類の税率は統一される。

実施前後の小売店では9月末までの増税対象品の買いだめ喚起、10月からは減税対象品の訴求が行われることから、大きく消費量の変動が起こるのも特徴。当然増税後の品目の消費減少、減税前の品目の9月末までの買い控えも起こる。

▽発泡酒と新ジャンルの税率統一

前回行われた2023年の酒税改正では、単純な改正だけではなく、発泡酒と新ジャンルの統合(各社の商品としては現在も新ジャンルは残っている)も行われた。

これにより、新ジャンルはそれ以前の税率上の価格優位性を失った。ただし、大手ビールメーカーは、原料などの関係で発泡酒より安価なビールとして新ジャンルの販売を継続、インフレ傾向で家計の負担が大きい現状で、選択肢としての新ジャンルを残す方針を取っている。

▽ワイン・清酒・RTD

酒税改正では、ビール類だけではなく、清酒、ワインも改正されており、2026年にはRTDも含めてこちらも税率が統一される。なお、ビール類と清酒・ワイン・RTDの間では、税率が統一されるわけではない。統一後は、ビール類は350ml当たり54.25円、清酒・ワイン・RTDの税率は35円となる。

▽酒税改正の影響

酒税改正は、10月前後での消費量の変化が特に大きいが、当然長期的にも酒類の消費に大きく影響を与える。

特に、ビール(狭義のビール、発泡酒・新ジャンルを含まない)は改正毎に減税が進むため、大手ビールメーカーは販促に注力、シェア争いも苛烈になり、消費量も増加傾向となっている。

一方、これまで税率が低かったことからビールに比べ価格優位性があった、発泡酒や新ジャンルについては徐々に消費量は減少傾向となっている。発泡酒は2025年現在の税率は以前から横ばいだが、減税によるビールへの消費の移行などが起こっているもよう。新ジャンルは増税による影響と、ビールへの移行が原因と考えられる。

▽酒類の公正取引基準、酒税改正の価格への反映

通常食品は、農林水産省が所管するが、酒類については国税庁が所管している。

国税庁は、「酒類は、酒税の課される財政上重要な物品」と位置づけており、また「アルコール飲料として致酔性や習慣性を有するなど社会的に配慮を要するもの」としている。

こうした背景から、酒類について「売上原価の額と販売費及び一般管理費の額との合計額」を下回る金額で継続して販売してはならないことなどを定めた「酒類の公正な取引に関する基準」を運用している。

このため、酒税は酒類の価格にコストとして織り込まれて転嫁される必要があり、流通の各段階では、販売時には酒税の改正を価格に反映することが求められる。

食品産業新聞

時代をリードする食品の総合紙

食品・食料に関する事件、事故が発生するたびに、消費者の食品及び食品業界に対する安心・安全への関心が高っています。また、日本の人口減少が現実のものとなる一方、食品企業や食料制度のグローバル化は急ピッチで進んでいます。さらに環境問題は食料の生産、流通、加工、消費に密接に関連していくことでしょう。食品産業新聞ではこうした日々変化する食品業界の動きや、業界が直面する問題をタイムリーに取り上げ、詳細に報道するとともに、解説、提言を行っております。

- 創刊:

- 昭和26年(1951年)3月1日

- 発行:

- 昭和26年(1951年)3月1日

- 体裁:

- ブランケット版 8~16ページ

- 主な読者:

- 食品メーカー、食品卸、食品量販店(スーパー、コンビニエンスストアなど)、商社、外食、行政機関など

- 発送:

- 東京、大阪の主要部は直配(当日朝配達)、その他地域は第3種郵便による配送

- 購読料:

- 3ヵ月=税込15,811円、6ヵ月=税込30,305円、1年=税込57,974円