やまみ、通期業績と中計の営業利益目標を下方修正、コスト上昇で価格改定効果は含めず

やまみは2月13日、2025年6月期の通期業績と中期経営計画の数値目標の見直しを発表した。いずれも売上高に変更はないが、想定以上のコスト上昇を理由に、各段階利益を下方修正した。

山名清会長は、「為替は145~150円想定だったが、第1四半期が155円を超えてきた。1ドル1円違えば年間3,500万円、10円違えば3億5,000万円の影響があり、それを織り込んでいる」と説明する。

なお、価格改定について山名徹社長は、「5~6月にかけて実施し、7~8月に完了する予定だ」と見通しを述べたが、中期経営計画に価格改定の効果は含めていないとしている。

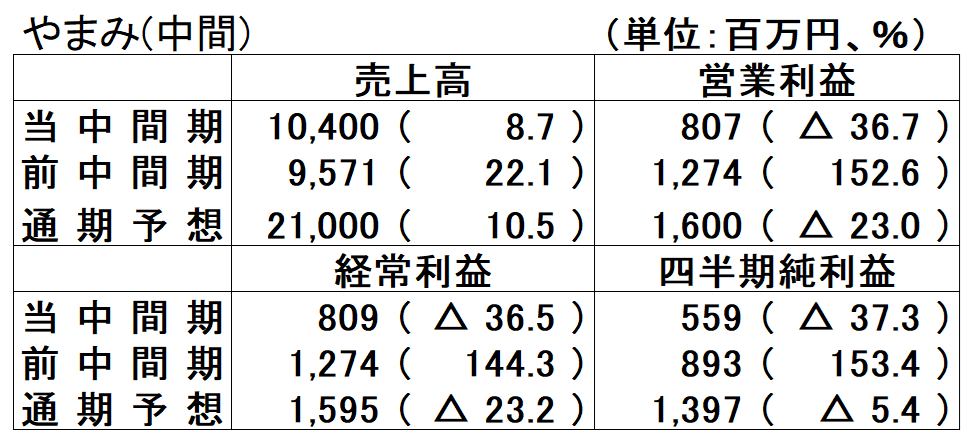

やまみは2月19日、オンラインで決算説明会を開催した。2025年6月期第2四半期決算(表)は、関東エリアの販売好調などから増収となったが、大幅な営業減益となった。想定以上の為替の円安や輸入大豆の高騰、エネルギーコストの上昇などを受け、売上高総利益(粗利)率が前年同期比6ポイント減となったことが響いた。

山名社長は6ポイント減の内訳として、材料費の輸入大豆で3ポイント、包装資材で1ポイント、エネルギーコストで2ポイントと説明した。人件費や運賃については効率化売上増でカバーした。なお、大豆の国産比率は30%から35%に上昇しているという。

売上高は8.7%増の104億円、営業利益は36.7%減の8億700万円となった。山名会長は「売上は順調だが、仕入れが悪くなって利益を圧迫している」と総括した。

拠点別の売上高だが、本社工場は厚揚げラインの設備更新で一時生産停止したこともあり、3.25%増にとどまった。代行生産を行った関西工場は9.2%増となった。富士山麓工場は新アイテムの追加などで納入が増え、24.1%増と大きく伸長した。「大手スーパーの成約予定が春にずれ込んだが、予定通りに伸ばせた」と振り返る。

商品別の売上高では、カット3P豆腐は14.1%増、充填豆腐は17.5%増、厚揚げは18.4%増、油揚げは11.6%増と2ケタ増となった。木綿・絹豆腐は2.5%減だが、「収益は大きく改善している」とし、焼き豆腐については、「4.3%しか伸びていないが、単価は上がっている」と説明した。

関東圏市場の開拓状況について、大手スーパー3社は新規導入効果で順調に増加しているという。外食企業では、焼き豆腐を輸入大豆から国産大豆にしたことで単価向上につながった事例などを紹介した。

下期の見通しについては、「3月から輸入大豆が下がってくる。3四半期は順調に推移しており、第4四半期単体では過去最高益に持っていける状況だ」とした。

2027年6月期の営業利益は24億円に下方修正、引き続き売上拡大に注力

山名社長は中計見通しについて説明した。最終年となる2027年6月期の売上高は250億円から変更していないが、営業利益は24億円(修正前は35億円)に下方修正した。「これから行う価格改定はまだ織り込んでいないので、硬めに、反省を含めて修正している。引き続き売上拡大に注力しており、人材の強化育成を進めている」と述べた。

機械の入れ替えを行った本社工場はマイナスとなった期間もあったが、「現在は改善しており、復活してくると考えている」とした。関西工場も順調に売上が増えているという。富士山麓工場は春頃から大口の取引先が決まっており、「工場の習熟度も上がっており、収益改善が進んでくる」とした。

新商品では、本社工場に油揚げの機械を入れて稼働率も高いという「やわらか北海道大豆油揚げ」(5枚入り)が好調だという。「関東でも売れており、今後も増えていく予定だ」とした。

〈大豆油糧日報 2月21日付〉

大豆油糧日報

大豆と油脂・大豆加工食品の動向を伝える日刊専門紙

大豆から作られる食用油や、豆腐、納豆、みそ、しょうゆを始めとした日本の伝統食品は、毎日の食卓に欠かせないものです。「大豆油糧日報」では、発刊からおよそ半世紀にわたり、国内外の原料大豆の需給動向、また大豆加工食品の最新情報を伝え続けております。昨今の大豆を巡る情勢は、世界的な人口増大と経済成長、バイオ燃料の需要増大により、大きな変化を続けております。一方で、大豆に関する健康機能の研究も進み、国際的な関心も集めています。そうした情勢変化を読み解く、業界にとっての道標となることを、「大豆油糧日報」は目指しています。

- 創刊:

- 昭和33年(1958年)1月

- 発行:

- 昭和33年(1958年)1月

- 体裁:

- A4判 7~11ページ

- 主な読者:

- 大豆卸、商社、食用油メーカー、大豆加工メーカー(豆腐、納豆、みそ、しょうゆなど)、関係団体、行政機関など

- 発送:

- 東京、大阪の主要部は直配(当日朝配達)、その他地域は第3種郵便による配送 *希望によりFAX配信も行います(実費加算)

- 購読料:

- 3ヵ月=本体価格29,700円(税込)6ヵ月=本体価格59,044円(税込)1年=本体価格115,592円(税込)